Terrassenwohnung zum Kauf · als Kapitalanlage geeignet3,5Zimmer82 m²WohnflächeIT-34100 TRIEST; Zielgruppen-Werbung in, Wien(Stadt) (1010)

Terrassenwohnung zum Kauf ·

als Kapitalanlage geeignet

3,5Zimmer

82 m²Wohnfläche

Herr Martin Haigermoser COO MLIB Ludwig Haigermoser CEO MFIV

INTERREST® GmbH Realtors & INTERREST Real Estate Trust Haigermoser (ARGE/COOP)

Preise

Kaufpreis

Provision für Käufer

4,0% zzgl. gesetzl. UST. in Italien

HINWEIS: Wir kooperieren auf A-Meta-Basis mit ital. Berufskollegen. Es gelten andere gesetzliche Vorgaben zu Provision und Steuern in Italien am Ort der Immobilie.

# Dieses Expose dient als Referenz / Muster!

HINWEIS: Wir kooperieren auf A-Meta-Basis mit ital. Berufskollegen. Es gelten andere gesetzliche Vorgaben zu Provision und Steuern in Italien am Ort der Immobilie.

# Dieses Expose dient als Referenz / Muster!

Weitere Preisinformationen

# Hausgeld: Die anteiligen Betriebskosten, werden durch die jeweils beauftragte Hausverwaltung, monatlich akontiert vorgeschrieben. Sämtliche laufenden Kosten für die Liegenschaft sowie die Beiträge zur Instandhaltung und Instandsetzung tragen alle Miteigentümer entsprechend dem Verhältnis Ihrer Miteigentumsanteile.

Diese beinhalten die allg. Betriebskosten inkl. allg. Strom, die Hausbetreuung, die Wartungs-/ Instandhaltungs-/ Instandsetzungskosten, aber auch den aliquoten Verbrauch von Wasser, sowie die aliquoten Kosten für Heizung & Kühlung, als auch allfällige Kosten für die öffentliche Konzessionsgebühr (Meerzugang/Strandnutzung), die Strandreinigung und die verpflichtende Badeaufsicht samt Rettungsschwimmer am privaten Strand (saisonaler Beitrag für Sommermonate).

Technischer Hinweis: Die Installation eines thermischen Systems erfolgte mit dem Umbau/ Renovierung in 2010. Es gibt eine zentrale Hauptheizung, die von GPL gespeist wird. Die Energie aus Sonnenkollektoren wird für das heiße Wasser genutzt.

# Bei der gezeigten Immobilie (samt Zubehör) handelt es sich um eine Luxus-Wohnung. Die Immobilienerwerbssteuer beträgt 9 % vom Katasterwert (Einheitswert)

Der Katasterwert der Wohnung ist 74.759 EUR, von der Garage/(Keller) 6.664 EUR.

Der Katasterertrag liegt in der Kategorie A2 und beträgt 593,93 EUR.

# Übersicht der Erwerbssteuern bei Ankauf von Wohnimmobilien in Italien:

Allgemein sind für die Kaufnebenkosten 10-15% des Kaufpreises einkalkulieren, abhängig von der behördlichen Kategorisierung der Immobilie.

Die Kosten für die Treuhandabwicklung über den Notar (gesetzl.1-2% vom Kauf-Preis, zzgl. 0,25% bei Hypotheken-Eintrag), eine allfällige amtliche Übersetzung und die gesetzlichen Steuern für den Erwerb einer Immobilie trägt grundsätzlich die kaufende Partei.

A) Wenn eine Privatperson ihre Wohnimmobilie verkauft, wird die Registersteuer auf den Katasterwert (Einheitswert) angewandt.

Es gibt zwei unterschiedliche Steuersätze:

für den Erwerb der Erstwohnung (Hauptwohnsitz)

2% Registersteuer + 50 € Hypothekargebühr + 50 € Katastersteuer

für den Erwerb einer Nicht-Erstwohnung (Zweitwohnsitz) bzw. Luxus-Wohnung

9% Registersteuer + 50 € Hypothekargebühr + 50 € Katastersteuer

B) Wenn ein Bau-/ Bauträger oder Immobilienunternehmen eine Wohnimmobilie verkauft, wird die Umsatzsteuer auf den Kaufpreis (Marktwert/Verkauspreis) angewandt.

Es gibt drei unterschiedliche Steuersätze:

für den Erwerb der Erstwohnung (Hauptwohnsitz)

4% Mehrwertsteuer + 200 € Registersteuer + 200 € Hypothekargebühr + 200 € Katastersteuer

für den Erwerb einer Nicht-Erstwohnung (Zweitwohnsitz)

10% Mehrwertsteuer + 200 € Registersteuer + 200 € Hypothekargebühr + 200 € Katastersteuer

für den Erwerb einer Luxuswohnung

22% Mehrwertsteuer + 200 € Registersteuer + 200 € Hypothekargebühr + 200 € Katastersteuer

# Kommunale Grundsteuer IMU inkl. TASI und deren Berechnung

Die kommunale Grundsteuer auf Immobilien fällt jährlich an und besteht aus der

Immobiliensteuer IMU (Imposta Municipale) inkl. Kommunalservicegebühr TASI (Tassa sui Servizi Indivisibili). Seit 01.01.2020 ist die TASI direkt in die IMU integriert, der Hebesatz beträgt 8,6 ‰.

Bemessungsgrundlage der IMU ist der Katasterertrag der Immobilie (siehe Katasterauszug). Dieser wird um einen Aufwertungsfaktor von 5% und einen Multiplikator zur Angleichung korrigiert. Der Angleichungsmultiplikator variiert je nach Immobilientyp:

160 für Immobilien zur privaten Nutzung (Kat. A1-A9; A11; C2-C7

140 für Werkstätten (Kat. B1-B8; C3-C5)

80 für Bürogebäude (Kat. A10; D5)

65 für Lagerhallen, Industriegebäude und Hotels (Kat. D1-D4; D6-D10)

55 für Ladenflächen (Kat. C1)

75 für landwirtschaftliche Grundstücke von eingetragenen Landwirten

135 für alle anderen landwirtschaftliche Grundstücke

Berechnungsformel lautet wie folgt:

Katasterertrag x 1,05 (Aufwertungsfaktor von 5 %)

Ergebnis x 160 (Angleichungsmultiplikator für Immobilien zur privaten Nutzung)

Ergebnis x Steuersatz (z.B. 8,6 ‰)

Ergebnis (abzgl. eventueller Steuerersparnisse) = zu zahlende Grundsteuer

Bei landwirtschaftlichen Grundstücken dient der Besitzertrag als Bemessung und Grundlage. Dieser wird um 25 % (Aufwertungsfaktor) angehoben und mit 75 bzw. 135 als Angleichungsmultiplikator korrigiert.

Die IMU ist halbjährlich auf zwei Raten zum 16. Juni und zum 16. Dezember zur Zahlung fällig und eine steuerliche Bringschuld.

Diese beinhalten die allg. Betriebskosten inkl. allg. Strom, die Hausbetreuung, die Wartungs-/ Instandhaltungs-/ Instandsetzungskosten, aber auch den aliquoten Verbrauch von Wasser, sowie die aliquoten Kosten für Heizung & Kühlung, als auch allfällige Kosten für die öffentliche Konzessionsgebühr (Meerzugang/Strandnutzung), die Strandreinigung und die verpflichtende Badeaufsicht samt Rettungsschwimmer am privaten Strand (saisonaler Beitrag für Sommermonate).

Technischer Hinweis: Die Installation eines thermischen Systems erfolgte mit dem Umbau/ Renovierung in 2010. Es gibt eine zentrale Hauptheizung, die von GPL gespeist wird. Die Energie aus Sonnenkollektoren wird für das heiße Wasser genutzt.

# Bei der gezeigten Immobilie (samt Zubehör) handelt es sich um eine Luxus-Wohnung. Die Immobilienerwerbssteuer beträgt 9 % vom Katasterwert (Einheitswert)

Der Katasterwert der Wohnung ist 74.759 EUR, von der Garage/(Keller) 6.664 EUR.

Der Katasterertrag liegt in der Kategorie A2 und beträgt 593,93 EUR.

# Übersicht der Erwerbssteuern bei Ankauf von Wohnimmobilien in Italien:

Allgemein sind für die Kaufnebenkosten 10-15% des Kaufpreises einkalkulieren, abhängig von der behördlichen Kategorisierung der Immobilie.

Die Kosten für die Treuhandabwicklung über den Notar (gesetzl.1-2% vom Kauf-Preis, zzgl. 0,25% bei Hypotheken-Eintrag), eine allfällige amtliche Übersetzung und die gesetzlichen Steuern für den Erwerb einer Immobilie trägt grundsätzlich die kaufende Partei.

A) Wenn eine Privatperson ihre Wohnimmobilie verkauft, wird die Registersteuer auf den Katasterwert (Einheitswert) angewandt.

Es gibt zwei unterschiedliche Steuersätze:

für den Erwerb der Erstwohnung (Hauptwohnsitz)

2% Registersteuer + 50 € Hypothekargebühr + 50 € Katastersteuer

für den Erwerb einer Nicht-Erstwohnung (Zweitwohnsitz) bzw. Luxus-Wohnung

9% Registersteuer + 50 € Hypothekargebühr + 50 € Katastersteuer

B) Wenn ein Bau-/ Bauträger oder Immobilienunternehmen eine Wohnimmobilie verkauft, wird die Umsatzsteuer auf den Kaufpreis (Marktwert/Verkauspreis) angewandt.

Es gibt drei unterschiedliche Steuersätze:

für den Erwerb der Erstwohnung (Hauptwohnsitz)

4% Mehrwertsteuer + 200 € Registersteuer + 200 € Hypothekargebühr + 200 € Katastersteuer

für den Erwerb einer Nicht-Erstwohnung (Zweitwohnsitz)

10% Mehrwertsteuer + 200 € Registersteuer + 200 € Hypothekargebühr + 200 € Katastersteuer

für den Erwerb einer Luxuswohnung

22% Mehrwertsteuer + 200 € Registersteuer + 200 € Hypothekargebühr + 200 € Katastersteuer

# Kommunale Grundsteuer IMU inkl. TASI und deren Berechnung

Die kommunale Grundsteuer auf Immobilien fällt jährlich an und besteht aus der

Immobiliensteuer IMU (Imposta Municipale) inkl. Kommunalservicegebühr TASI (Tassa sui Servizi Indivisibili). Seit 01.01.2020 ist die TASI direkt in die IMU integriert, der Hebesatz beträgt 8,6 ‰.

Bemessungsgrundlage der IMU ist der Katasterertrag der Immobilie (siehe Katasterauszug). Dieser wird um einen Aufwertungsfaktor von 5% und einen Multiplikator zur Angleichung korrigiert. Der Angleichungsmultiplikator variiert je nach Immobilientyp:

160 für Immobilien zur privaten Nutzung (Kat. A1-A9; A11; C2-C7

140 für Werkstätten (Kat. B1-B8; C3-C5)

80 für Bürogebäude (Kat. A10; D5)

65 für Lagerhallen, Industriegebäude und Hotels (Kat. D1-D4; D6-D10)

55 für Ladenflächen (Kat. C1)

75 für landwirtschaftliche Grundstücke von eingetragenen Landwirten

135 für alle anderen landwirtschaftliche Grundstücke

Berechnungsformel lautet wie folgt:

Katasterertrag x 1,05 (Aufwertungsfaktor von 5 %)

Ergebnis x 160 (Angleichungsmultiplikator für Immobilien zur privaten Nutzung)

Ergebnis x Steuersatz (z.B. 8,6 ‰)

Ergebnis (abzgl. eventueller Steuerersparnisse) = zu zahlende Grundsteuer

Bei landwirtschaftlichen Grundstücken dient der Besitzertrag als Bemessung und Grundlage. Dieser wird um 25 % (Aufwertungsfaktor) angehoben und mit 75 bzw. 135 als Angleichungsmultiplikator korrigiert.

Die IMU ist halbjährlich auf zwei Raten zum 16. Juni und zum 16. Dezember zur Zahlung fällig und eine steuerliche Bringschuld.

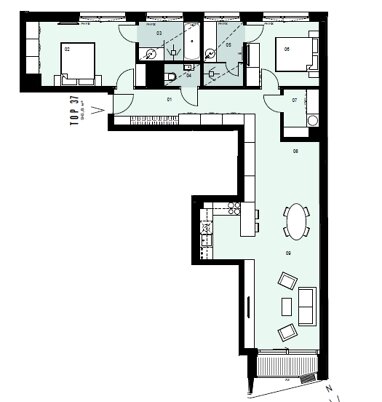

Planung leicht gemacht

Merkmale und Ausstattung

- n.VB/ BGF.101qm/ GNF.121qm

- 1 Stellplatz

- Personenaufzug

- Balkon

- teilweise möbliert

- barrierefrei

- kontrollierte Be- und Entlüftungsanlage

- 6. Geschoss

Partnerservices

Weitere Services

Lage

Weitere Informationen

Energie und Bauzustand

Heizwärmebedarf (HWB)

Gesamtenergieeffizienz (fGEE)

- BaujahrNB.1965/UB.2010

- HeizungsartZentralheizung

- Wesentliche EnergieträgerElektro, Gas, Solar, Luft-/Wasser-Wärmepumpe

Immobilienpreisvergleich

Wir haben derzeit keinen Vergleich des Quadratmeterpreises für diese Immobilie.

Finanzierung

kostenlos & unverbindlich

bis zu 5 Finanzierungspartner wählen

Anbieter der Immobilie

INTERREST® GmbH Realtors & INTERREST Real Estate Trust Haigermoser (ARGE/COOP)Gewerblicher Anbieter

(AT) Steglandweg 2 / (DE) Wasserburger-Str. 50 / (AT), 5400 Hallein bei Salzburg / (DE) 83395 Freilassing

3 Jahre Partnerschaft

Herr Martin Haigermoser COO MLIB Ludwig Haigermoser CEO MFIVDein Kontakt

Online-ID: 26jfv57

Referenznummer: ITALY. Apartments am Meer (Werbezielgruppe AT/DE)

Herr Martin Haigermoser COO MLIB Ludwig Haigermoser CEO MFIV

INTERREST® GmbH Realtors & INTERREST Real Estate Trust Haigermoser (ARGE/COOP)